起头:@华夏时报微博

华夏时报记者 于娜 北京报谈

在血成品行业浆站资源堪比“命门”,中国生物能否借派林生物破局同行竞争?

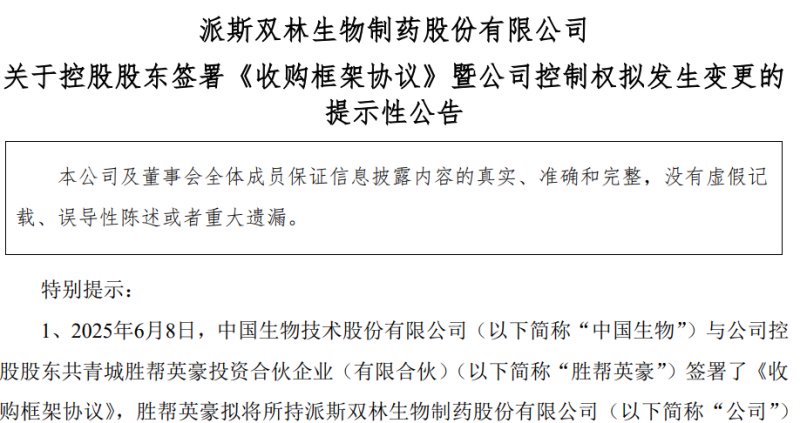

近日,派斯双林生物制药股份有限公司(下称“派林生物”)发布公告,中国生物期间股份有限公司(下称“中国生物”)与派林生物控股股东共青城胜帮枭雄投资合伙企业(有限合伙)(下称“胜帮枭雄”)签署收购框架合同,拟以约46亿元受让其捏有的21.03%股份,往复价钱按2023年胜帮枭雄收购本金38.44亿元及年化9%单利利息讨论。若往复完成,派林生物实控东谈主将由陕西省国资委变更为中国医药集团。

(起头:派林生物公告)

(起头:派林生物公告)这是派林生物上市以来第五次适度权更替,亦然中国生物在血成品领域的进攻策略布局。这次收购激勉行业对血成品格式重塑的存眷:中国生物旗下天坛生物已是行业龙头,2024年采浆量占国内20%,而派林生物在东北、华南的浆站资源或与前者变成协同。

不外,也有业内东谈主士指出,派林生物和天坛生物的居品结构与商场布局重复或激勉同行竞争,如何破局整合成为重要。关于关系问题,《华夏时报》记者向派林生物发送采访提纲,限制发稿未获恢复。

手脚资源稀缺型行业,血成品企业频年频现并购潮。华润医药等巨头已布局收购彭胀,中国生物这次动作被视为加速行业聚拢度进步的进攻信号,其对派林生物的整合旅途,或将影响统共血成品赛谈的竞争逻辑。

适度权更替背后

派林生物的前身为宜春工程机械股份有限公司,1996年在深交所上市,派林生物五次变更实控东谈主的过程,折射出血成品行业二十余年的老本混战。

从早期三九系、振兴集团的产业布局,到浙民投以38亿元“蛇吞象”拿下适度权,2019年之前,派林生物一度深陷股权争夺的泥沼,浙民投、吉兆业等多方势力围绕公司适度权伸开强烈角逐,期间董事理会常变动,高管任免纷争不休,公司发展策略也因适度权的不厚实而扭捏不定。直到2019年1月底,浙民投方面增捏派林生物股份,捏股比例达30%,这场捏续已久的适度权争斗才暂告一段落,浙民投运行主导公司的发展标的。

2020年浙民投主导收购东北血成品龙头派斯菲科,推动公司变成“广东双林+哈尔滨派斯菲科”的南北布局,并于2021年改名为派林生物,主商业务聚焦于血液成品的臆测、分娩和销售,派斯菲科实控东谈主、董事长付绍兰进入派林生物,并随后被推举为上市公司的董事长,派林生物也随之进入“付绍兰时间”并进入高速发展时辰。

关联词,长年累月,2023年,付绍兰与浙民投在公司发展策略上产生了严重不对。浙民投着眼于更凡俗的老本运作和多元化布局,而付绍兰则更倾向于聚焦血成品主业,加大在研发和浆站培植方面的干预。两边矛盾不休升级,最终浙民投接收将所捏派林生物股权受让给胜帮枭雄从而退出,两边纷争就此告一段落。

胜帮枭雄背后是陕西煤业化工集团有限连累公司(下称“陕煤集团”),而陕煤集团为陕西省国资委100%捏股的企业,是以派林生物践诺适度东谈主相应变更为陕西省国资委。领有陕煤集团布景的李昊被选举为派林生物新一任董事长,公司发展策略再次濒临筹商。

胜帮枭雄入主后,对派林生物董事会进行“换血”,试图按照本人策略贪图重塑公司惩办结构,这一举措再次激勉与付绍兰等原董事会成员的争端。后经多方和解,派林生物在旧年12月发布公告称前董事长付绍兰以联席董事长的身份再次回到了董事会,这场历时近一年的股东纷争才暂时得以平息。

但关于派林生物“董事长+联席董事长”的模式,彼时就有业内东谈主士指出其虽暂时缓解了股东纷争,但从公司内控层面看,这种架构可能因权责规模弄脏而埋下多重隐患。如今,中国生物拟收购胜帮枭雄所捏股份,若往复完成,派林生物的适度权濒临再次易主。

扩产阵痛功绩承压

派林生物的功绩推崇如同其适度权变迁相通,充满了辗转。

自2020年收购东北血液成品龙头派斯菲科后,派林生物借助两边资源整合的上风,夙昔便扫尾了商业收入10.50亿元,同比增长14.67%;净利润达到1.86亿元,同比增长15.90%,功绩扫尾了肃肃增长。

尔后,在2021年和2022年,派林生物接续保捏雅致发展势头,主商业务捏续拓展,商场份额缓缓扩大,公司分歧扫尾净利润3.91亿元、5.87亿元,这一时辰的功绩增长,收获于公司在居品研发上的捏续干预,不休丰富居品线,知足商场种种化需求;同期在商场拓展方面积极布局,加强与医疗机构的和解,进步居品的商场秘籍率。

(派林生物2020年至2024年功绩)

(派林生物2020年至2024年功绩)关联词,2023年公司堕入股权争夺的旋涡,里面纷争不休,这对公司的闲居筹办产生了一定冲击。尽管在这一年公司商业收入出现小幅下落,同比上年下滑3.18%,净利润固然仍保捏了一定的增长,然而增速大大放缓。

在股权纷争暂时平息后的2024年,派林生物功绩重拾升势,扫尾商业收入26.55亿元,同比增长14.00%;归母净利润为7.45亿元,同比增长21.76%。这主要受益于公司采浆量的快速进步以及血液成品商场销售需求的景气。

跟着老龄化进度的加速,国内在心血管疾病、免疫性疾病等领域赈济需求不休增多,静注东谈主免疫球卵白、白卵白等中枢居品需求刚性。同期,血液成品在基因赈济、细胞赈济等新兴领域的应用不休拓展以及国产替代加速,为派林生物带来了雅致的商场机遇。公司收拢时机,加大采浆站培植力度,提高采浆量,从而保险了分娩所需原料,知足了商场对居品的需求,推动功绩增长。

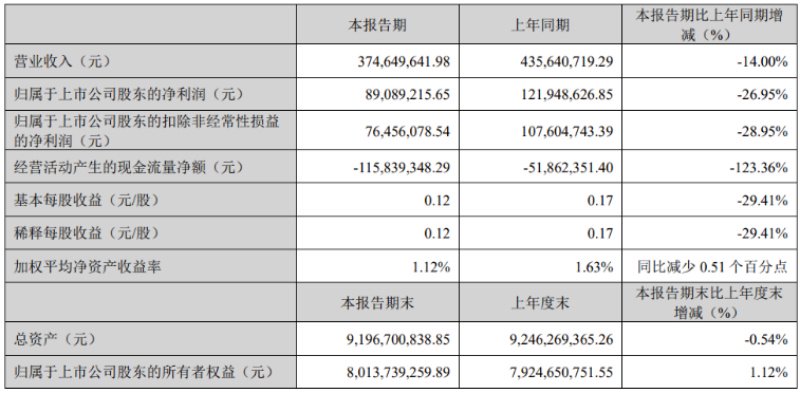

但进入2025年,派林生物功绩濒临新的挑战。2025年第一季度,公司商业收入和包摄于上市公司股东的净利润分歧下滑14.00%和26.95%。公司将功绩下滑原因归结为产能扩增停产导致居品供应量同比下落。

(起头:派林生物2025年一季度确认)

(起头:派林生物2025年一季度确认)频年来,跟着公司采浆量捏续增长,原有产能已无法知足筹办发展需要,公司下属两家全资子公司广东双林生物制药有限公司和哈尔滨派斯菲科生物制药有限公司均在推动二期产能扩增。派斯菲科运用2025年春节前后停产完成二期产能扩增,年产能进步至1600吨并已顺利投产;广东双林二期产能扩增瞻望将于2025年中进行投产,年产能将进步至1500吨,公司年产能共计将超3000吨。

医健经管计议合伙东谈主曹宁向《华夏时报》记者默示,固然从永恒来看,产能扩增将有用保险派林生物未来经商功绩扫尾较好增长,知足恒久可捏续发展需要,但在产能扩增的过渡时辰,公司仍需面对居品供应不及、功绩下滑等问题,如何巩固渡过这一阶段,对经管层的运营智商冷落了严峻检会。

并购能否破解困局?

血液成品行业关于资源稀缺和捏续增长的矛盾与窘境,本色上是由行业罕见的原料依赖属性、政策监管壁垒与商场需求爆发式增长共同作用变成的结构性贫乏。

中国生物手脚中国医药集团旗下中枢生物制药企业,在血成品板块占据进攻地位,其入主派林生物背后有着更深头绪的策略意图。中国生物旗下的天坛生物是A股血成品领域龙头企业,2024年,天坛生物商业收入达60.31亿元,远超派林生物的26.55亿元,采浆量约占国民众业总采浆量的20%,血浆站数目和采浆量在同行业中处于进步位置。

“这次收购派林生物,中国生物将进一步整结伙源,扩大商场份额,进步在血成品行业的言语权。”一位恒久存眷医药股的投资东谈主向《华夏时报》记者默示,这次并购也将对血液行业竞争格式产生重要影响。

血成品行业具有较高的罕见性,行业壁垒高、浆站资源稀缺且受到政策严格监管。我国自2001年起不再批准新的血液成品分娩企业,现有闲居筹办的企业数目不及30家。单采血浆站的设立划定极为严格,只可由血液成品企业“一双一”设立供浆,且一个采浆区域内只可树立一个单采血浆站,这使得浆站资源成为企业发展的重要制约身分。

频年来,血成品头部企业纷纷通过并购整合来扩大范围、进步竞争力,行业并购不休风靡云涌。2021年,华润医药控股了博雅生物;2024年,海尔集团并购了上海莱士适度权;国药集团拟控股卫光生物;同庚,博雅生物收购绿十字中国,新增4个浆站及重组凝血因子期间,天坛生物以1.85亿好意思元收购华夏瑞德,新增5个浆站,不休扩大浆站齐集上风。本年3月,上海莱士发布公告,拟以42亿元现款收购南岳生物100%股权,鼓舞“拓浆”和“脱浆”都步走策略。

按照上述投资东谈主的分析,派林生物在东北、华南的浆站资源可补足天坛生物的布局短板,未来不摒除两边进行整合的可能性,若整合奏效,有望打造一个在范围、期间、商场份额等方面更具上风的行业威信,进一步进步国药集团在血成品行业的言语权。

曹宁以为,中国生物旗下的天坛生物与派林生物可能濒临同行竞争问题,二者在居品结构、商场布局等方面存在一定重复,后续如何进行业务整合与协同发展成为重要。另外,这一收购行动也将促使行业内其他企业再行注目本人策略布局,加速行业整合的进度,推动统共行业向更高头绪发展。

连累裁剪:姜雨晴 主编:陈岩鹏星空app

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP